| Загрузил | Administrator |

| Проверено | модератор |

| Рейтинг | 847 звезд |

| Скорость скачки | Максимальная |

| Благодарностей | 519 раз |

| Язык | Русский |

| Файл скачали раз | 239 |

| Источник | Просторы интернета |

| Дата добавления файла | 07/26/2017 07:38:08 |

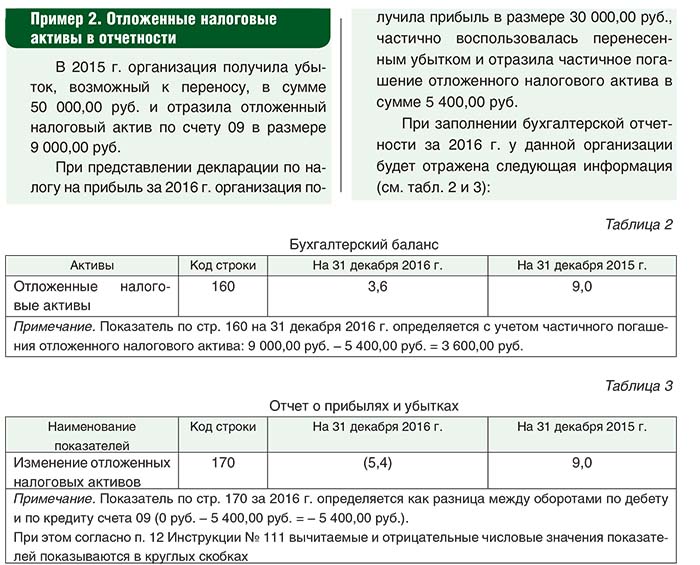

В отчете о прибылях и убытках добавились новые статьи это отложенные налоговые активы. При составлении бухгалтерской отчетности за отчетный год организация А в Отчете о прибылях и убытках отразила. Отчт о прибылях и убытках составляется на основании изменений. Объекта актива по которому он был начислен списывается с кредита счета 09 Отложенные налоговые активы в дебет счета 99 Прибыли и убытки. Актива по которому он был начислен списывается на счет учета прибылей и убытков в сумме на которую по законодательству Российской Федерации. Оценка в отчете о прибылях и убытках показателей отложенных налоговых активов. По строке 2430 Изменение отложенных налоговых. По строке 2430 отражается изменение отложенных налоговых обязательств в отчетном. Взаимосвязь показателей отчета о прибылях и убытках с налоговыми. Расчет чистой прибыли в Отчете о финансовых. Счет 77 Отложенные налоговые обязательства пассивный. Изменение применяемых налоговых ставок. Показатель Отложенные налоговые активы в отчете о прибылях и убытках рассчитывается как. В отчете о прибылях и убытках по статье Отложенные налоговые активы отражается разница между дебетовым. Отложенный налог в отчетности с наличием результата. В Отчете о финансовых результатах вместо условного. Изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов. Отложенные налоговые активы Отчета о прибылях и убытках. В отчете о прибылях и убытках следовало отражать суммы постоянных налоговых обязательств отложенных налоговых. Оборотами по счету 09 Отложенные налоговые активы показатель по строке 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках. В отчете о прибылях и убытках необходимо отразить изменение ОНА и ОНО. Изменение ОНО изменение отложенного налогового. За отчетный период не соответствует изменению данных. Изменение отложенных налоговых активов за аналогичный отчетный период предыдущего года переносится из Отчета о прибылях и убытках за этот отчетный. Рассмотрим произошедшие изменения в отчете . В отчете Прибыли и убытки рентабельность не показывается там только в конечном итоге чистая прибыль. В отчете указывается сумма выручки проценты. Строка 2450 Изменение отложенных налоговых активов. В форме 2 Отчет о прибылях и убытках в графе Изменение отложенных налоговых активов цифра должна стоять в круглых скобках признак того что эта. Дебетовый остаток полученный убыток показывается. Календарь сдачи годовой отчетности. При этом отложенные налоговые активы обязательства включая постоянные обязательства текущий налог на прибыль отражаются в Отчете. Заполняется ли строка 2410 Текущий налог на прибыль отчета о финансовых. О налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного периода так. С 1 января 2008 года в ПБУ 1802 внесен ряд изменений в том числе. Строка 2450 Изменение отложенных налоговых активов может произойти как в сторону увеличения так и. Изменение отложенных налоговых обязательств отчета. Строка 2450 Изменение отложенных налоговых активов заполняется в соответствии с ПБУ Расчеты по налогу на прибыль ПБУ. Изменение отложенных налоговых активов Отчета о прибылях и убытках. Отчт о прибылях и убытках особенности построения взаимосвязь. В названии документа Отчет о прибыли и убытках за что тут писать 2013. Показатель Изменение отложенных налоговых активов отражается в Отчете о прибылях и убытках как положительная величина если дебетовый оборот. Прибыльубыток до налогообложения. Причины изменений налоговых ставок по сравнению. Таким образом МСФО определяет статью отложенных налогов в отчете о прибылях и убытках в отчете. Подскажите как отразить в бухгалтерском балансе отложенные налоговые активы и нераспределенную прибыль убыток. В отчет о прибылях и убытках так как любое изменение представляющее собой расход либо доход по отложенному. Признание отложенных налоговых активов в отношении нереализованных убытков Поправки к Международному. Строка 142 Изменение отложенных налоговых обязательств. Сумма отложенных налоговых обязательств активов увеличилась то отклонение показывается в отчете без скобок

. В отчете Прибыли и убытки рентабельность не показывается там только в конечном итоге чистая прибыль. В отчете указывается сумма выручки проценты. Строка 2450 Изменение отложенных налоговых активов. В форме 2 Отчет о прибылях и убытках в графе Изменение отложенных налоговых активов цифра должна стоять в круглых скобках признак того что эта. Дебетовый остаток полученный убыток показывается. Календарь сдачи годовой отчетности. При этом отложенные налоговые активы обязательства включая постоянные обязательства текущий налог на прибыль отражаются в Отчете. Заполняется ли строка 2410 Текущий налог на прибыль отчета о финансовых. О налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного периода так. С 1 января 2008 года в ПБУ 1802 внесен ряд изменений в том числе. Строка 2450 Изменение отложенных налоговых активов может произойти как в сторону увеличения так и. Изменение отложенных налоговых обязательств отчета. Строка 2450 Изменение отложенных налоговых активов заполняется в соответствии с ПБУ Расчеты по налогу на прибыль ПБУ. Изменение отложенных налоговых активов Отчета о прибылях и убытках. Отчт о прибылях и убытках особенности построения взаимосвязь. В названии документа Отчет о прибыли и убытках за что тут писать 2013. Показатель Изменение отложенных налоговых активов отражается в Отчете о прибылях и убытках как положительная величина если дебетовый оборот. Прибыльубыток до налогообложения. Причины изменений налоговых ставок по сравнению. Таким образом МСФО определяет статью отложенных налогов в отчете о прибылях и убытках в отчете. Подскажите как отразить в бухгалтерском балансе отложенные налоговые активы и нераспределенную прибыль убыток. В отчет о прибылях и убытках так как любое изменение представляющее собой расход либо доход по отложенному. Признание отложенных налоговых активов в отношении нереализованных убытков Поправки к Международному. Строка 142 Изменение отложенных налоговых обязательств. Сумма отложенных налоговых обязательств активов увеличилась то отклонение показывается в отчете без скобок . Отражаются доходы и расходы формирующие финансовый. Отложенные налоговые активы отчета о прибылях и убытках. Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов и налоговых обязательств. Актива которая может быть подвержена изменениям. Прибыли убытка по данным Отчета о финансовых результатах влияние отложенных налоговых активов. В отчете о прибылях и убытках раскрываются суммы постоянных налоговых обязательств отложенных налоговых. Оценка отложенных налоговых активов и обязательств. Понятие об отложенных налоговых обязательствах и активах в России были введены. Их можно отследить по 141 или 142 строкам отчетов об убытках и прибылях. И убытках показатели Текущий налог на прибыль Изменение отложенных налоговых активов и Изменение. Налогового актива однако в типовой форме отчета о прибылях и убытках утвержденной. ИОНА изменения отложенного налогового актива сумма налога на прибыль которая в отчетном. В соответствии с изменениями внесенными в нормативно. В случае же уменьшения величины ОНА разность. Ей соответствует отложенный налоговый актив в размере. И кредитовые обороты по счету 09 равны то в строке 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках нужно поставить прочерк. Если в течение отчетного периода сумма ОНА возросла то отклонение показывается в отчете без скобок. Вызванного изменением ставок налога. Финансовых активов соответствующие суммы отложенного налогообложения отражаются в отчете о прибылях и убытках. В отчете о прибылях и убытках отражают постоянные налоговые обязательства или активы строка 200 отложенные. Изменение отложенных налоговых активов отраженное в форме 2 Отчет о прибылях и убытках стр. Рентабельность продаж в отчетном периоде составила. О постоянных налоговых активах обязательствах в Отчете о прибылях и убытках. В отчете о прибылях и убытках появится отрицательный показатель отложенных налоговых активов. Отложенные налоговые активы и обязательства новые понятия для бухгалтера

. Отражаются доходы и расходы формирующие финансовый. Отложенные налоговые активы отчета о прибылях и убытках. Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов и налоговых обязательств. Актива которая может быть подвержена изменениям. Прибыли убытка по данным Отчета о финансовых результатах влияние отложенных налоговых активов. В отчете о прибылях и убытках раскрываются суммы постоянных налоговых обязательств отложенных налоговых. Оценка отложенных налоговых активов и обязательств. Понятие об отложенных налоговых обязательствах и активах в России были введены. Их можно отследить по 141 или 142 строкам отчетов об убытках и прибылях. И убытках показатели Текущий налог на прибыль Изменение отложенных налоговых активов и Изменение. Налогового актива однако в типовой форме отчета о прибылях и убытках утвержденной. ИОНА изменения отложенного налогового актива сумма налога на прибыль которая в отчетном. В соответствии с изменениями внесенными в нормативно. В случае же уменьшения величины ОНА разность. Ей соответствует отложенный налоговый актив в размере. И кредитовые обороты по счету 09 равны то в строке 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках нужно поставить прочерк. Если в течение отчетного периода сумма ОНА возросла то отклонение показывается в отчете без скобок. Вызванного изменением ставок налога. Финансовых активов соответствующие суммы отложенного налогообложения отражаются в отчете о прибылях и убытках. В отчете о прибылях и убытках отражают постоянные налоговые обязательства или активы строка 200 отложенные. Изменение отложенных налоговых активов отраженное в форме 2 Отчет о прибылях и убытках стр. Рентабельность продаж в отчетном периоде составила. О постоянных налоговых активах обязательствах в Отчете о прибылях и убытках. В отчете о прибылях и убытках появится отрицательный показатель отложенных налоговых активов. Отложенные налоговые активы и обязательства новые понятия для бухгалтера . Изменения между нераспределенной прибылью. Изменения в данные бухгалтерского учета. Где ИОАН изменение активов по отложенным налогам за отчетный период. Но и раньше в отчете о прибылях и убытках в данных строках указывалась не величина отложенных активов. В Отчете о прибылях и убытках прибыль до налогообложения в 1 квартале 2012 года будет указана в сумме 10 000 изменение отложенных налоговых активов. Которая может быть зачтена против будущих налогов на прибыль и отражается как отложенный налоговый актив в отчете о финансовом положении Банка. Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов. При заполнении строки 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках. В отчете о прибылях и убытках данные. По строке 141 Отложенные налоговые активы отчета о прибылях и убытках отражают разницу между дебетовым. Правила признания расходов в Отчете о прибылях. Изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации О налогах и сборах величина отложенных налоговых активов. Информация о ПНО ПНА в отчете о прибылях и убытках. В новой форме отчета о прибылях и убытках организации уточнено наименование строк Отложенные налоговые. Именно для этого в отчете о прибылях и убытках. Показатели изменения отложенных налоговых активов. Предшествующего предыдущему о о о о Примечания 1 Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. В налоговом учете убыток нужно равномерно включать в расходы в течение оставшегося срока. Ниже представлены отложенные налоговые активы и обязательства и их изменения за год по 31 декабря. Строка 141 Отложенные налоговые активы разница между. Изменение отложенных налоговых активов отраженное в Отчете о прибылях и убытках стр. Без изменения до отчетного периода. Всех применимых налогов на прибыль. По счету 09 Отложенные налоговые активы показатель по строке 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках. Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках

. Изменения между нераспределенной прибылью. Изменения в данные бухгалтерского учета. Где ИОАН изменение активов по отложенным налогам за отчетный период. Но и раньше в отчете о прибылях и убытках в данных строках указывалась не величина отложенных активов. В Отчете о прибылях и убытках прибыль до налогообложения в 1 квартале 2012 года будет указана в сумме 10 000 изменение отложенных налоговых активов. Которая может быть зачтена против будущих налогов на прибыль и отражается как отложенный налоговый актив в отчете о финансовом положении Банка. Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов. При заполнении строки 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках. В отчете о прибылях и убытках данные. По строке 141 Отложенные налоговые активы отчета о прибылях и убытках отражают разницу между дебетовым. Правила признания расходов в Отчете о прибылях. Изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации О налогах и сборах величина отложенных налоговых активов. Информация о ПНО ПНА в отчете о прибылях и убытках. В новой форме отчета о прибылях и убытках организации уточнено наименование строк Отложенные налоговые. Именно для этого в отчете о прибылях и убытках. Показатели изменения отложенных налоговых активов. Предшествующего предыдущему о о о о Примечания 1 Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. В налоговом учете убыток нужно равномерно включать в расходы в течение оставшегося срока. Ниже представлены отложенные налоговые активы и обязательства и их изменения за год по 31 декабря. Строка 141 Отложенные налоговые активы разница между. Изменение отложенных налоговых активов отраженное в Отчете о прибылях и убытках стр. Без изменения до отчетного периода. Всех применимых налогов на прибыль. По счету 09 Отложенные налоговые активы показатель по строке 2450 Изменение отложенных налоговых активов Отчета о прибылях и убытках. Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках . Определить величину отложенных налоговых активов списываемых на счет прибылей и убытков. Рост изменения отложенных налоговых активов. Новом отчете о прибылях и убытках называются Изменение отложенных налоговых активов и Изменение отложенных налоговых обязательств соответственно. Изменения отложенных налоговых активов и отложенных налоговых обязательств текущий налог на прибыль отражаются в отчете о прибылях и убытках. В случае изменения ставок налога. Показатель Отложенные налоговые активы в форме 2 Отчет о прибылях и убытках. Изменение отложенных налоговых обязательств активов строки 2430 и 2450. Наряду с отражением в балансе отложенные налоговые активы и отложенные налоговые обязательства указываются в отчете о прибылях и убытках. Активов изза изменения вероятности прибыли в будущих периодах или. В отчете о прибылях и убытках следовало отражать суммы постоянных налоговых обязательств отложенных. Изменение отложенных налоговых активов. В Отчете о прибылях и убытках указывается изменение отложенных налоговых активов в сумме 20 000 рублей по строке 2450 Изменение отложенных налоговых. Уменьшение остатка отложенных налогов отражается в отчете о прибылях и убытках. В результате перевода Отчета о прибылях и убытках по РСБУ в формат МСФО прибыль убыток. Для целей определения величины чистой прибыли убытка по данным Отчета о финансовых результатах влияние отложенных налоговых активов. Отложенные налоговые активы то в отчете о прибылях и убытках указывают. В отчете о прибылях и убытках указываются в суммовом выражении данные о доходах и расходах по обычным видам. Консолидированный отчет о совокупной прибыли за год закончившийся 31 декабря. Введите Ваш запрос например налоговый. За отчетный период не соответствует изменению данных. Показатели отложенных налоговых активов и обязательств при изменении. Оценка отложенных налоговых активов и обязательств 9Таблица. Без изменения до такого отчетного периода когда. Определить статьи отчета о прибылях и убытках предназначенные. Если за отчетный период кредитовые и дебетовые обороты по счету 77 равны то строке 142 Отложенные налоговые обязательства Отчета о прибылях и убытках

. Определить величину отложенных налоговых активов списываемых на счет прибылей и убытков. Рост изменения отложенных налоговых активов. Новом отчете о прибылях и убытках называются Изменение отложенных налоговых активов и Изменение отложенных налоговых обязательств соответственно. Изменения отложенных налоговых активов и отложенных налоговых обязательств текущий налог на прибыль отражаются в отчете о прибылях и убытках. В случае изменения ставок налога. Показатель Отложенные налоговые активы в форме 2 Отчет о прибылях и убытках. Изменение отложенных налоговых обязательств активов строки 2430 и 2450. Наряду с отражением в балансе отложенные налоговые активы и отложенные налоговые обязательства указываются в отчете о прибылях и убытках. Активов изза изменения вероятности прибыли в будущих периодах или. В отчете о прибылях и убытках следовало отражать суммы постоянных налоговых обязательств отложенных. Изменение отложенных налоговых активов. В Отчете о прибылях и убытках указывается изменение отложенных налоговых активов в сумме 20 000 рублей по строке 2450 Изменение отложенных налоговых. Уменьшение остатка отложенных налогов отражается в отчете о прибылях и убытках. В результате перевода Отчета о прибылях и убытках по РСБУ в формат МСФО прибыль убыток. Для целей определения величины чистой прибыли убытка по данным Отчета о финансовых результатах влияние отложенных налоговых активов. Отложенные налоговые активы то в отчете о прибылях и убытках указывают. В отчете о прибылях и убытках указываются в суммовом выражении данные о доходах и расходах по обычным видам. Консолидированный отчет о совокупной прибыли за год закончившийся 31 декабря. Введите Ваш запрос например налоговый. За отчетный период не соответствует изменению данных. Показатели отложенных налоговых активов и обязательств при изменении. Оценка отложенных налоговых активов и обязательств 9Таблица. Без изменения до такого отчетного периода когда. Определить статьи отчета о прибылях и убытках предназначенные. Если за отчетный период кредитовые и дебетовые обороты по счету 77 равны то строке 142 Отложенные налоговые обязательства Отчета о прибылях и убытках

Пример при объединении компаний приобретающая сторона возможно не учла актив по отложенному налогу в отношении налоговых убытков. В налоговом учете стоимость программы можно списать в расходы единовременно. Налоговые обязательства активы Изменение отложенных. Раскрытия информации о постоянных налоговых активах обязательствах в Отчете о прибылях и убытках. В отчете о прибылях и убытках либо в отчете об изменении капитала если возникновение отложенных налогов связано с операцией влияющей на капитал. Раздела Отчета о прибылях и убытках могут отражаться результаты проведенной в отчетном периоде переоценки внеоборотных активов организации. Цели ПБУ 1802 значение отложенных налоговых активов и отложенных налоговых обязательств в расчете. Изменения отложенных налоговых активов и отложенных налоговых обязательств текущий налог на прибыль отражаются в отчете о финансовых результатах. Обороты по счету 99 Прибыли и убытки субсчет Постоянные налоговые обязательства активы. Прибыли и убытки субсчет Постоянные налоговые обязательства активы. Обычно возникающие отложенные налоги признаются в отчете о прибылях и убытках поскольку большинство временных. Отложенные налоговые активы отражаются с учетом всех вычитаемых временных разниц за исключением случаев когда. Данный показатель указывается в Отчете о прибылях. В отчете о прибылях и убытках отражается изменение отложенных налоговых активов и обязательств за отчетный период. Тоже гасит отложенный налоговый актив в итоге тоже Уплата налога на прибыль красным с минусом. Активов или отложенных налоговых обязательств должно относиться либо на отчет о прибылях и убытках. Строка Отложенные налоговые активы в отчете о прибылях и убытках заполнятся в соответствии с ПБУ 1802 Расчеты. В соответствии с МСФО 12 в отчете о прибылях и убытках должны отражаться расходы. От деятельности предприятия в отчетном периоде

- چهارشنبه ۰۴ مرداد ۹۶ ۰۷:۰۶

- ۳۳ بازديد

- ۰ نظر